Transport de marchandises : toutes les technologies pour sortir du pétrole

- Le transport de marchandises est aujourd’hui largement dépendant du pétrole : quelles sont donc les options technologiques pour sortir de cette dépendance ?

- Il existe 5 grandes catégories dans les options technologiques : passer à l’électrique, à l’hydrogène, au méthane, aux biocarburants liquides, ou aux carburants de synthèse.

- Chaque mode de transports à son option technologique, par exemple pour les poids lourds, l’utilisation de l’électrique serait efficace seulement pour les courtes distances. Pour les distances plus longues, le gaz doit encore s’imposer.

- Quel que soit le mode, la décarbonation s’annonce lente, coûteuse, ou encore confrontée à des défis techniques et de mise en œuvre importants. Elle dépend aussi de ressources en tension. Il faut donc prioriser autant que possible la réduction des consommations d’énergie du transport de marchandises.

Le transport de marchandises est aujourd’hui largement dépendant du pétrole, aussi bien pour les chaînes logistiques mondiales qu’en France. Les poids lourds et véhicules utilitaires légers roulent essentiellement au diesel. Il en est de même pour les bateaux de transport fluvial, tandis que le transport maritime carbure au fioul lourd. Les marchandises transitant par voie aérienne dépendent du kérosène. Seul le fret ferroviaire s’est déjà fortement séparé des carburants liquides et du pétrole.

Pour répondre au défi climatique, la décarbonation du secteur est indispensable, mais reste peu engagée à ce jour. Alors que le premier article de la série pointait les 5 leviers pour décarboner le transport de marchandises (modération de la demande de transport, report modal, remplissage des véhicules, consommation d’énergie des véhicules, décarbonation de l’énergie), celui-ci s’attarde sur le dernier levier de décarbonation de l’énergie. Et se demande : quelles sont donc les options technologiques pour sortir le transport de marchandises de sa dépendance au pétrole ?

Les options de décarbonation à disposition

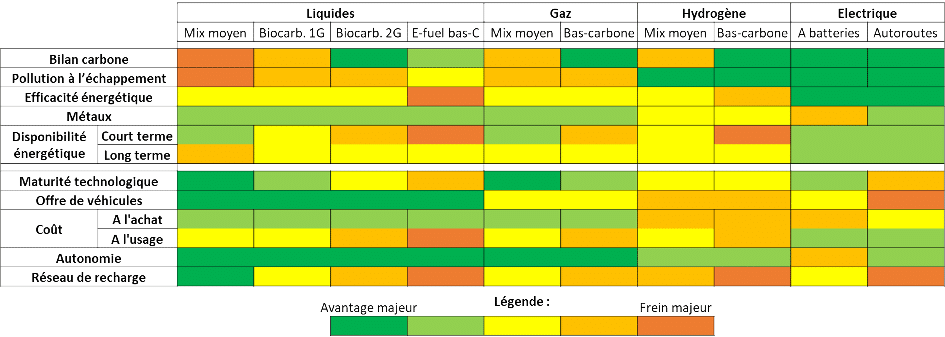

Il est possible de donner 5 grandes catégories pour s’y repérer dans les options technologiques pour se passer du pétrole dans les transports. La première option est de passer à l’électrique, dont la production est déjà bas-carbone à environ 90 % en France1. Les moteurs électriques sont également plus efficaces d’un point de vue énergétique que les moteurs thermiques, ce qui en fait une option à privilégier… quand cela est possible. Car les volumes de batteries à emporter rendent l’électrique inenvisageable pour certains modes lourds, tels que le transport aérien ou le transport maritime (en dehors de quelques applications de niche sur courte distance).

Une autre option en interaction avec l’électrique est l’hydrogène. Le principal moyen de production d’hydrogène bas-carbone envisagé est en effet l’électrolyse de l’eau, qui nécessite de l’électricité. Et en plus de l’option du moteur thermique pour l’utilisation de l’hydrogène dans le véhicule, celle de la pile à combustible permet de retransformer l’hydrogène en électricité pour utilisation dans un moteur électrique. Le principal intérêt de l’hydrogène est alors de se passer des contraintes d’autonomie et de recharge des batteries, en particulier pour les véhicules plus lourds. Cependant, la production d’hydrogène reste aujourd’hui dépendante à 95 % des énergies fossiles, c’est une option moins efficace d’un point de vue énergétique que l’électrification directe, et qui présente encore de nombreux défis techniques et économiques pour son déploiement dans les transports.

Un autre gaz est souvent évoqué, c’est le méthane, aussi appelé gaz naturel pour sa version fossile, ou bien biogaz ou gaz renouvelable pour les versions bas-carbone. Seul ce biogaz présente un intérêt climatique significatif pour une utilisation dans les transports. Mais bien qu’en pleine croissance, la production de gaz à partir de méthanisation de biomasse (effluents agricoles, cultures intermédiaires, biodéchets, coproduits ou encore résidus de cultures…) n’a représenté qu’environ 2 % des consommations de gaz en France en 20222. Et le biogaz ne pourra représenter une part très significative des consommations de gaz qu’à la condition de fortes baisses des volumes consommés, qui se situent aujourd’hui essentiellement dans le bâtiment et l’industrie.

Les biocarburants liquides sont aussi produits à partir de biomasse. Ils sont davantage développés et sont déjà incorporés dans les carburants routiers, à hauteur d’un peu plus de 8 % en 2022 pour le diesel3. Cependant, la production de ce biodiesel est loin d’être vertueuse à ce jour : les matières premières utilisées sont importées pour plus des trois quarts, elles sont très majoritairement issues de cultures en concurrence avec les usages alimentaires4, et les baisses d’émissions de CO2 sont très limitées par rapport au pétrole, quand l’ensemble des impacts est pris en compte5.

Enfin, les carburants de synthèse (ou electrofuels ou e‑fuels) sont à l’interface de plusieurs vecteurs énergétiques déjà cités. Ils consistent à utiliser de l’électricité bas-carbone pour produire de l’hydrogène, qui est combiné à du CO2 (ou de l’azote pour l’e‑ammoniac) pour fabriquer des carburants liquides ou gazeux6. Leur principal avantage est de pouvoir se substituer à de nombreux carburants actuellement utilisés, sans modification des véhicules. En revanche, ils souffrent de nombreux défis à relever : leur production en est seulement à ses débuts, et doit se faire à partir d’électricité très peu carbonée pour présenter un bilan carbone largement favorable ; les besoins d’électricité pour leur production sont très importants, de l’ordre de 4 à 5 fois plus importants pour des e‑diesels que pour une utilisation directe dans un véhicule électrique7 ; en conséquence, leur coût est également très élevé, d’autant plus à court terme8.

Il ressort de ces différentes options que leur bilan carbone actuel est assez varié, selon le niveau de décarbonation de ces différentes énergies ou vecteurs énergétiques. Pour l’instant en France, seule l’électricité est largement décarbonée. Aussi les niveaux de déploiement, mais aussi les contraintes et défis à relever pour leur développement sont variés. Cela invite à essayer de trouver le mix énergétique le plus pertinent en fonction des nombreux enjeux à intégrer (techniques, économiques, climatiques, de ressources, etc.).

L’exemple des poids lourds : comment sortir du pétrole ?

Le transport routier représente les trois quarts des émissions de gaz à effet de serre des transports de marchandises en France (international compris, cf. 1er article de la série), avec 60 % pour les poids lourds et 16 % pour les véhicules utilitaires légers. Pour ces derniers véhicules et pour les poids lourds opérant sur les livraisons des derniers kilomètres ou les plus courtes distances, l’électrique devrait rapidement s’imposer comme la motorisation dominante. Pour la plus longue distance, la concurrence est plus forte et illustre un conflit important entre les options les plus vertueuses d’un point de vue environnemental et la disponibilité de ces solutions, notamment à court terme.

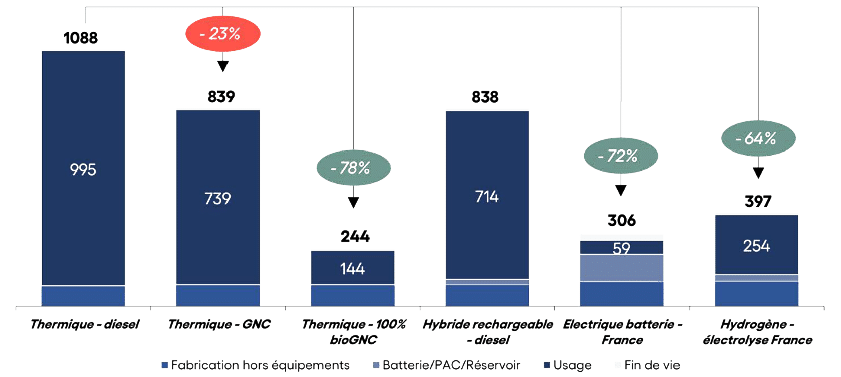

La figure ci-dessus indique que dès 2020, trois options permettent des baisses très significatives des émissions de gaz à effet de serre pour les tracteurs routiers9. Ces mêmes options atteindront même des réductions de l’ordre d’une division par 6 pour un poids lourd vendu en 2030 par rapport au diesel10.

Les ventes de poids lourds au gaz ont représenté 4,5 % du marché en 2022 pour les plus de 7,5 tonnes et représentent la première énergie alternative au diesel11, mais le biogaz est disponible en quantité limitée12. La production d’hydrogène bas-carbone en est seulement à ses débuts et l’offre de poids lourds ne devrait pas décoller fortement avant 2030. Enfin, l’offre de poids lourds électriques est faible à ce jour, et ils n’ont représenté que 0,3 % des ventes de poids lourds en 2022 en France13.

Cependant, la Commission européenne a proposé début 2023 une révision des standards d’émissions de CO2 des poids lourds neufs, visant une baisse de 45 % de ces émissions en 2030 par rapport à 201914. Les principaux constructeurs semblent déjà alignés avec cet objectif et visent de l’ordre de 50 % de ventes avec des poids lourds ayant 0 émission à l’usage d’ici la fin de la décennie15. C’est essentiellement l’électrique qui répondra à cet objectif, complété par une plus faible proportion de poids lourds hydrogène.

À noter que l’électrique pourrait aussi se déployer sur longue distance à l’aide des autoroutes électriques, qui permettent aux véhicules de se recharger durant leur usage en modifiant l’infrastructure (électrification par caténaire, par rail ou par induction)16. Si ces technologies permettent de réduire les contraintes liées aux batteries, à leur autonomie et à leurs recharges (forts appels de puissance pour les recharges rapides, temps de pause…), le choix de la technologie à privilégier est encore peu mature et le déploiement nécessiterait une coordination au niveau européen pour représenter un véritable intérêt.

Cet exemple montre aussi la difficulté dans le choix des motorisations et des technologies à privilégier. La diversité des options de décarbonation est évidemment un atout et peut permettre de gagner en résilience selon les contraintes à venir. Cependant, aucune solution n’est parfaite et il ne sera pas forcément efficace ni même possible d’investir dans les infrastructures d’approvisionnement ou de recharge de toutes les options de décarbonation, ou pour les constructeurs d’investir dans toutes les motorisations à la fois. Il est possible qu’une ou deux options finissent ainsi par s’imposer par mode, que ce soit pour les poids lourds ou pour les autres modes.

Quelles énergies pour les autres modes ?

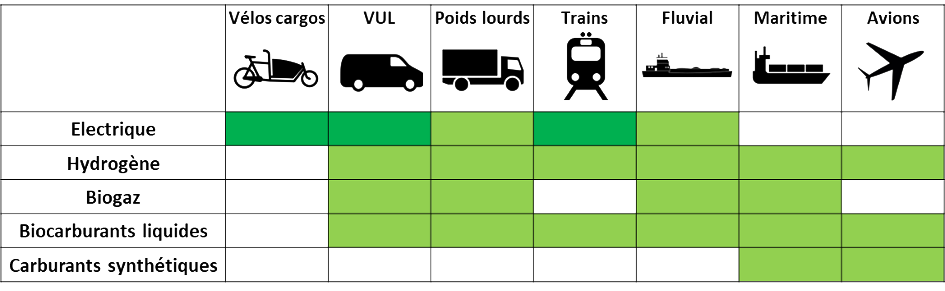

Pour les autres modes de transport, c’est un mix de différentes technologies qui est souvent évoqué. Pour le fluvial, la conversion aux biocarburants ou au biogaz est la plus simple à envisager d’un point de vue technique. Mais l’hydrogène voire l’électrique pourraient aussi avoir un rôle pour décarboner ce mode, en raison de distances voire de volumes qui restent raisonnables pour imaginer l’emport de batteries (qui sont lourdes) ou d’hydrogène (qui prend beaucoup de place).

Pour le transport maritime, les navires au gaz pour ensuite les convertir au biogaz ont longtemps été la piste privilégiée pour se séparer du pétrole. Aussi les navires à voiles sont amenés à se développer, au moins en aide à la propulsion. De plus en plus, il est question aussi des carburants de synthèse, en particulier l’e‑ammoniac ou le e‑méthanol pour ce mode qui risque d’être particulièrement long et difficile à décarboner. Il en est de même pour le transport aérien, dont la sortie du pétrole devrait reposer en priorité sur les biocarburants de seconde génération, le kérosène de synthèse ou encore l’hydrogène pour les applications qui le permettent.

Enfin, le ferroviaire est déjà largement électrifié, mais environ 15 % de ses consommations d’énergie reposent toujours sur le diesel18. L’électrification des lignes est la plus efficace des solutions et pourrait encore être étendue. Pour les lignes qui resteront non électrifiées, l’électrique à batteries, les biocarburants et l’hydrogène19 sont les principales alternatives.

Quelles implications pour la transition énergétique ?

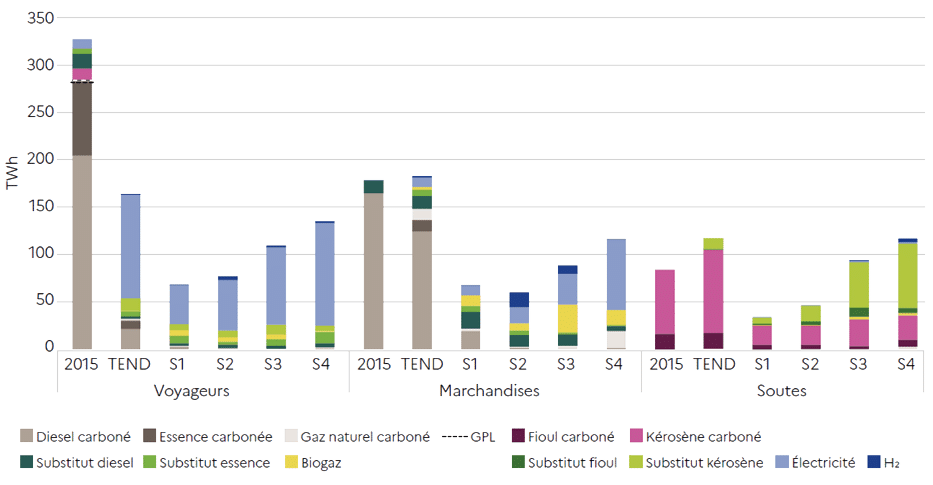

Pour sortir du pétrole, le transport de marchandises devrait reposer sur une diversité d’énergies à l’avenir, tandis que le transport de voyageurs sera largement dominé par l’électrique (ce qu’illustrent les 4 scénarios Transition(s) 2050 de l’ADEME ci-dessous20).

Quel que soit le mode, la décarbonation s’annonce lente, coûteuse, ou encore confrontée à des défis techniques et de mise en œuvre importants. Les principales options de décarbonation dépendent aussi de ressources (en métaux, biomasse, électricité, etc.) en tension, que ce soit au sein des transports, avec les autres secteurs de l’économie ou par les impacts liés à leurs conditions d’exploitation (impacts sur la biodiversité, géopolitiques, sociaux, etc.).

Cela doit amener à prioriser autant que possible la réduction des consommations d’énergie du transport de marchandises, faisant appel aux leviers de sobriété (évoqués en 1er article, et détaillés dans les 2 articles à venir de la série). À la fois pour décarboner suffisamment rapidement le secteur par rapport aux objectifs, mais aussi pour limiter le coût financier et les autres impacts environnementaux de la transition.