Say on Climate : quel rôle ont les actionnaires dans les politiques d’entreprises ?

- Le Say on Climate est une résolution portant sur la stratégie climat d’une entreprise qui est soumise au vote de ses actionnaires lors d’une assemblée générale.

- En cas de controverse importante, les actionnaires peuvent menacer d’intenter une action en justice ou de poursuivre les entreprises dont ils désapprouvent la politique.

- De nombreuses entreprises soumettent des résolutions Say on Climate par pure formalité et sans réelle ambition : elles ont plus de chances de faire du greenwashing.

- L’absence de clarté concernant l’autorité des parties prenantes dans les résolutions du Say on Climate a entraîné des tensions dans les discussions liées au climat.

- La mise en place de politiques et d’initiatives de la part des parties prenantes pourraient permettre d’améliorer les résultats du Say on Climate.

Les assemblées générales d’actionnaires sont un moment-clé de la démocratie actionnariale – notamment pour les entreprises cotées en bourse. En effet, c’est à ce moment que l’avis des actionnaires est généralement sollicité sur plusieurs sujets vitaux : élections du conseil d’administration, rémunération des cadres dirigeants ou encore modification du statut de l’entreprise. Sous certaines conditions, ils peuvent également proposer des résolutions à voter, comme les stratégies climat essentielles. C’est dans ce contexte que le modèle du Say on Climate est apparu.

Les actionnaires peuvent influencer les politiques climatiques

Conçu sur le modèle du Say on Pay, qui concerne la rémunération des cadres dirigeants, le Say on Climate est né aux États-Unis et se développe progressivement en Europe, notamment en France. Faisant partie des résolutions de l’agenda des assemblées générales, le Say on Climate peut être présenté par l’entreprise elle-même – ou ses actionnaires – pour que les actionnaires votent chaque année la stratégie climat des entreprises cotées et ainsi assurer un dialogue permanent sur les questions environnementales.

Dès 2009, Ceres (Coalition for Environmentally Responsible Economies, une ONG spécialisée dans le développement durable) et plusieurs investisseurs institutionnels majeurs ont envoyé une pétition à l’autorité financière américaine, la SEC (Security Exchange Commission), pour demander à ce qu’elle exige plus de transparence de la part des entreprises concernant leur impact climatique et leur empreinte carbone.

En janvier 2019, 30 anciens et actuels employés d’Amazon détenant des actions gratuites ont déposé une résolution pour qu’Amazon présente un plan d’action climat. Quelques semaines plus tard, en avril 2019, plus de 6 000 employés américains d’Amazon envoyaient une lettre à leur PDG, Jeff Bezos, pour soutenir cette initiative.

Et en décembre 2017, la California Public Employees’ Retirement System (CalPers), le fonds de pension publique le plus important des États-Unis (1,6 millions de Californiens), a lancé le Climate Action 100+. Cette initiative incite les investisseurs qui sont engagés avec des entreprises critiquables sur le plan climatique – celles représentant 2/3 des émissions mondiales de gaz à effet de serre – à déclencher les étapes nécessaires pour combattre le changement climatique. Parmi ces 166 entreprises, on peut notamment citer Air France, KLM, Airbus, ArcelorMittal, Pepsi, et TotalEnergies1.

Voilà ce qu’on appelle un engagement actionnarial

Très communes aux États-Unis, ces réclamations résultent souvent d’un dialogue infructueux avec la direction de l’entreprise. Engager un dialogue avec les entreprises et déposer des projets de résolutions présuppose de détenir une proportion signifiante de capital pour exercer une réelle influence sur les entreprises ou pendant l’assemblée générale. En général, les régulations fixent un seuil minimum d’actions pour être en mesure de proposer des résolutions. En France, ce seuil est de 5 % d’actions pour les SARL et SA : aux États-Unis, il est suffisant d’avoir des actions d’une valeur de 2 000 $.

Aux États-Unis, les résolutions externes étaient principalement liées à la direction, notamment la rémunération des cadres avant l’adoption du Say on Pay. Mais, depuis 10 ans, ce sont les questions d’ESG qui ont constitué la plupart des résolutions externes. Les résolutions environnementales, notamment celles liées au climat, sont dorénavant aussi nombreuses que les résolutions directionnelles. C’est probablement dû au fait que les régulations environnementales américaines sont moins restrictives, ce qui fait que les actionnaires se substituent à l’État. À l’heure actuelle, le vote sur les résolutions du Say on Climate est purement consultatif. De plus, en l’absence d’un cadre législatif, les opinions prodiguées ne sont pas légalement contraignantes.

En France, la majorité des résolutions externes concerne des questions de gouvernance (désignation des directeurs, rémunération des dirigeants, etc.). Le premier cas observé de résolution liée au climat était TotalEnergies, en 2020, avec un projet d’amendement des statuts prévoyant que l’entreprise fixe des réductions d’émissions de catégories 1, 2 et 3 à moyen et long terme en application des Accords de Paris sur le climat2.

Les entreprises européennes sont de la partie

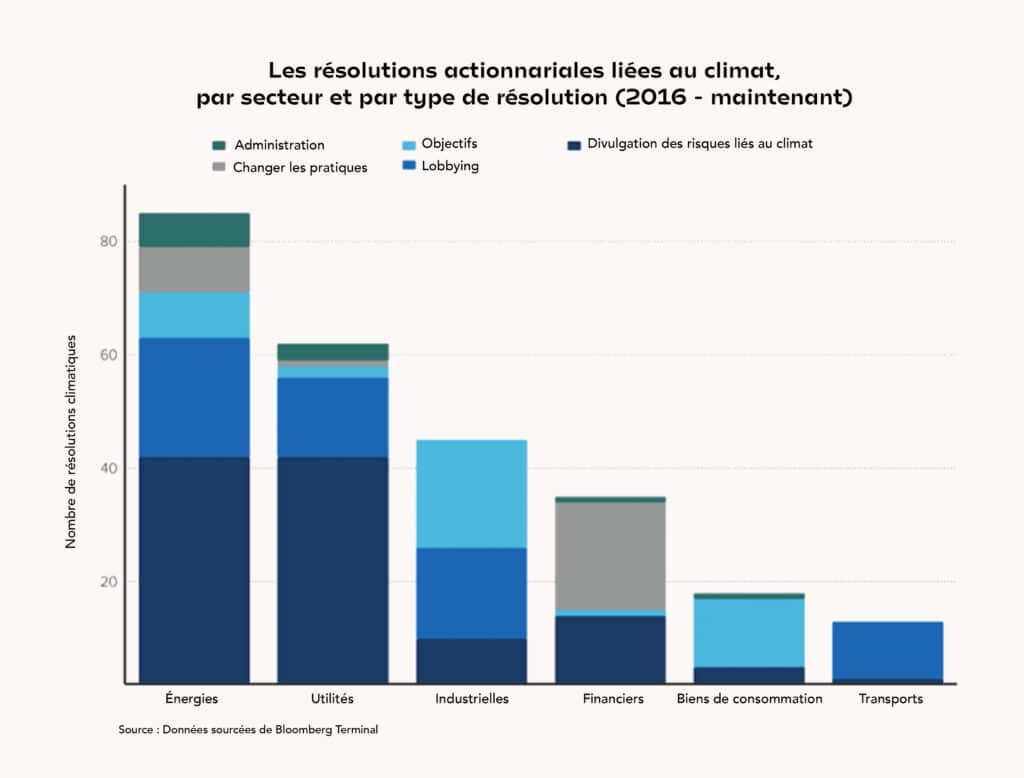

L’association Share liste un total de onze résolutions liées au climat en Europe en 2020 : six en Norvège, quatre au Royaume-Uni et une en France. À l’exception de la banque britannique Barclays, elles visent toutes des compagnies pétrolières. Bien que ces résolutions demeurent des cas isolés, leur nombre augmente sensiblement. En moyenne, on dénombrait moins de deux cas par an avant 2015 : on en compte cinq entre 2015 et 2019.

Dix entreprises françaises ont participé au test du Say on Climate en 2022, à savoir Amundi, Carrefour, EDF, Elis, Engie, Getlink, Icade, Mercialys, Nexity et TotalEnergies3. Le taux moyen d’approbation des plans climat proposés par ces dix entreprises était de 93 %. Selon le FIR, ces résultats soulignent le « progrès concernant l’harmonisation des rapports avec des indicateurs et des critères précis »4.

Le taux d’approbation des résolutions tombe à 37 % pour les résolutions non approuvées par le Conseil (plus de 98 % pour les résolutions approuvées par le Conseil). L’identité des promoteurs a également changé : aux côtés d’associations ou d’ONG, on observe désormais plus d’investisseurs institutionnels. Les résolutions liées au climat peuvent être classées en deux catégories : celles qui demandent plus d’informations sur les objectifs climatiques et les moyens correspondants à mettre en œuvre ; celles qui guident les opérations.

Dans les situations de controverse les plus importantes, les actionnaires ou les groupes d’actionnaires peuvent menacer d’intenter une action en justice ou de poursuivre les entreprises dont ils désapprouvent la politique. Dans le cas des risques climatiques, les plaignants sont le plus souvent des ONG ou des villes – victimes directes des conséquences du changement climatique – et rarement des actionnaires. Par exemple, l’État français a été condamné pour inaction climatique par le tribunal administratif de Paris en 2021 : cette initiative s’inscrivait dans la lignée d’autres actions entreprises en 2019 par Greenpeace, Oxfam, la Fondation Nicolas Hulot pour la Nature et l’Homme et Notre Affaire à Tous.

Il y a également des cas où des entreprises ont été poursuivies par des investisseurs pour manque de transparence sur le risque climatique. En août 2017, par exemple, des actionnaires ont engagé une procédure judiciaire contre la Commonwealth Bank of Australia pour avoir omis de divulguer, dans leur rapport annuel de 2016, des informations sur le risque climatique lié au financement d’une mine de charbon dans le Queensland.

Le Say on Climate et les régulations

L’investissement socialement responsable devient un enjeu récurrent pour les actionnaires souhaitant se protéger des risques liés au climat ou d’un scandale réputationnel, et la norme ESG ne fait que renforcer cette dynamique. En Europe, l’annonce récente d’une série de directives législatives sur la divulgation des informations relatives au développement durable pourrait contribuer à accroître non seulement la quantité mais aussi la qualité des résolutions du Say on Climate.

S’il est facile d’avoir l’ambition de combattre les effets négatifs du changement climatique, c’est une autre affaire que de se pencher sur sa mise en œuvre effective : elle reste difficile à définir, soulève des inquiétudes et nourrit des doutes légitimes. Concrètement, quelles sont les nouvelles pratiques à mettre en œuvre ? Comment passer de l’ambition à l’action ? Se pencher sur les engagements climatiques des entreprises permet de se rendre compte que nombre d’entre eux sont insuffisamment définis. Et parfois, les plans d’actions faibles ne résultent pas d’une inadaptation intentionnelle mais plutôt d’un manque de connaissances et de ressources pour évaluer cet impact.

De nombreuses entreprises se contentent de soumettre des résolutions Say on Climatepar pure formalité.

C’est tout aussi vrai pour les dossiers du Say on Climate, dont le sujet peut varier en fonction de l’émetteur du dossier : par exemple, un acteur qui construit un plan de transition énergétique ou un acteur qui s’intéresse aux politiques climatiques pour la première fois. Conséquence : plus de chances de faire du greenwashing quand de nombreuses entreprises se contentent de soumettre des résolutions Say on Climate par pure formalité, sans plans d’actions transparents, sans stratégies concrètes, sans réelle ambition. Si on comprend aisément qu’établir une stratégie climat solide est compliqué, surtout la première fois, les résolutions climatiques se doivent d’aboutir à des actions vérifiables et alignées sur la science.

Par conséquent, maintenir l’engagement actionnarial est essentiel pour que l’ambition climatique des entreprises et les informations communiquées par les dirigeants puissent être analysées et révisées régulièrement. Pourtant, selon le MSCI, la plupart des votes (58 %) du Say on Climate en 2021 n’étaient que ponctuels, avec seulement 24 % des votes qui font l’objet d’un suivi annuel5. Alors comment faire en sorte que l’action en faveur du climat ne soit pas une simple distraction pour les investisseurs ? La mise en place de politiques et d’initiatives de la part des parties prenantes pourraient permettre d’améliorer les résultats du Say on Climate.

Comment ces politiques vont-elles interagir avec le Say on Climate ?

Étant donné les mandats de reporting faisant partie de l’European Green Deal en 2021, et l’accessibilité grandissante aux données ESG, on s’attend à ce que les actionnaires se fassent davantage entendre et soient plus stricts dans leurs demandes de résolutions Say on Climate. En France, un appel a déjà été lancé à l’autorité des marchés financiers (AMF) pour qu’elle demande à toutes les entreprises soumises à la directive sur la responsabilité sociale des entreprises (CSRD) de participer au Say on Climate6. Les entreprises bénéficieront également du fait qu’elles ont déjà collecté une grande partie de leurs données ESG pour se conformer à la réglementation, et qu’elles seront habilitées à présenter un avis sur les propositions relatives au climat.

Grâce à l’introduction de taxonomies durables, les actionnaires et les gestionnaires peuvent utiliser un cadre normalisé pour identifier les activités axées sur l’environnement. Ceci leur permettra de communiquer efficacement en utilisant une terminologie commune et d’aligner leurs objectifs. Enfin, les exigences en matière de publication obligatoire d’informations sur le développement durable devraient inspirer le Say on Climate et se traduire par de bonnes pratiques pour les plans climatiques des entreprises, par exemple en intégrant les émissions indirectes (portée 2 et 3) et en garantissant des objectifs et des voies de transition fondés sur la science.

Quel avenir pour le Say on Climate ?

Alors que l’initiative Say on Climate prend de l’ampleur en Europe, il est nécessaire que les acteurs économiques continuent à travailler à l’amélioration de la nature du discours et des résolutions liés au climat, et veillent à ce qu’ils ne deviennent pas un exercice à la mode sans substance.

Certaines parties prenantes préconisent la mise en place d’un cadre juridique pour le Say on Climate, afin d’améliorer les résultats des résolutions. Étant donné que le Say on Climate est avant tout une initiative privée et non un mandat réglementaire, tout cadre devrait se concentrer sur la délégation des fonctions du Say on Climate et sur la manière dont les motions émanant de la direction de l’entreprise, du conseil d’administration ou des actionnaires devraient être traitées. Actuellement, l’absence de clarté et les interprétations diverses concernant l’étendue de l’autorité de chaque partie prenante dans les résolutions du Say on Climate ont entraîné des tensions et des conflits dans les discussions liées au climat.

Néanmoins, les actions politiques, telles que les initiatives du cadre de financement durable de l’UE, devraient soutenir l’engagement des actionnaires et interagir positivement avec lui. En fournissant des lignes directrices aux entreprises, en réduisant l’incertitude et la lassitude des investisseurs, les politiques devraient faciliter la compréhension de l’ESG d’une entreprise et planifier sa transition vers le développement durable. L’harmonisation de la réglementation avec les initiatives et les préoccupations du secteur privé reste primordiale pour mobiliser tous les secteurs de l’économie afin d’orienter les financements vers l’investissement durable, d’instaurer la confiance et d’atteindre des objectifs communs.