La pandémie mondiale de coronavirus a durement touché le transport aérien. Selon l’Association du transport aérien international (IATA), ce secteur a pour le moment bénéficié d’environ 110 Md$ d’aides directes et de quelque 60 Md$ supplémentaires sous forme de prestations salariales, réductions d’impôts et subventions. Faut-il pour autant s’attendre à une diminution des investissements en faveur des technologies à faible émission de carbone ? Selon un rapport récent publié par une équipe de chercheurs de Goldman Sachs, The Decarbonisation Toolkit and What It Will Mean for Airlines (« Les différents moyens de décarbonisation et leurs conséquences pour les compagnies aériennes »), la décarbonisation sera toujours une priorité pour les compagnies aériennes et les pouvoirs publics à l’issue de la crise, dont ils évaluent par ailleurs les conséquences sur la croissance et les performances financières du secteur.

Quelles ont été les incidences de la pandémie sur le secteur ?

Venetia Baden-Powell : La Covid-19 a provoqué la plus forte baisse d’activité de l’aviation civile de toute l’Histoire. Nous avions prévu une baisse d’environ 70 % du trafic aérien en Europe en 2020, soit un fléchissement bien plus marqué qu’en 1991, 2001 ou 2009. Les répercussions sur l’emploi ont également été considérables, puisque les compagnies prévoient de licencier 10 à 30 % de leurs effectifs. Pour faire face à cette situation, d’importantes ressources sont nécessaires, et au moment de la rédaction de notre rapport, nous avons estimé que cinq des plus grandes compagnies aériennes européennes seraient amenées à mobiliser près de 14 Md€ de trésorerie. Ces difficultés financières ont obligé les entreprises concernées à lever des fonds, en faisant appel aux pouvoirs publics (dans le cas d’Air France et de Lufthansa, par exemple) ou en se tournant vers les marchés boursiers (IAG, easyJet et Ryanair, entre autres). En Europe, les aides directes versées ou promises aux sociétés de transport aérien s’élevaient à près de 30 Md€.

Quelle est la véritable empreinte carbone du secteur, et peut-on raisonnablement compter sur une réduction de ses émissions à l’issue de la pandémie ?

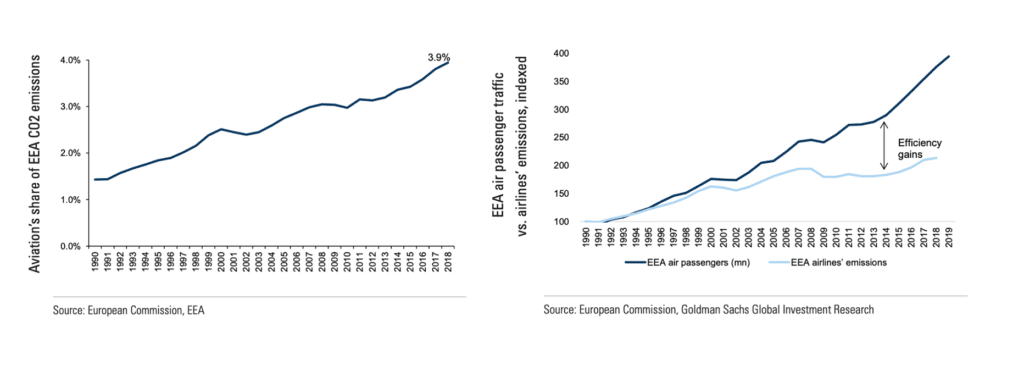

Cette question, que nous examinons en détail dans notre rapport, appelle une réponse nuancée. À la veille de la pandémie, l’aviation représentait 4 % des émissions de gaz à effet de serre de l’UE, contre 2 % en 1990, du fait d’une forte croissance du trafic (généralement deux fois supérieure à celle du PIB de l’Union). Si la hausse des émissions a été limitée par les avancées technologiques, le secteur reste l’un des plus gros émetteurs de CO2. Il accuse en outre un certain retard par rapport à d’autres industries en matière de réduction de son empreinte carbone. Voilà pourquoi les autorités y accordent une telle attention, compte tenu des importantes aides financières consenties en sa faveur.

Cela étant dit, suite à la chute du trafic que nous prévoyons pour 2020 (de l’ordre de 70 %), la part des émissions imputables à l’aviation pourrait se limiter à 1 ou 2 %. Étant donné qu’il ne faut pas s’attendre à un retour aux volumes de trafic de 2019 avant le milieu de la décennie, les autorités n’ont plus besoin de freiner l’activité du secteur et doivent remettre l’accent sur les gains de productivité et la croissance durable. Certains plans de sauvetage en faveur du transport aérien sont en effet assortis de clauses « vertes », comme c’est le cas pour Air France. Elles prévoient notamment la réduction de 50 % des émissions de CO2 par passager-kilomètre d’ici à 2030 (par rapport aux niveaux de 2005), par le biais notamment d’un transfert modal au profit du transport ferroviaire sur les liaisons intérieures et d’un recours accru aux biocarburants.

Le même type d’approche a été adopté suite à la mise en place du plan de soutien d’Austrian Airlines, où les autorités autrichiennes prévoient d’augmenter les taxes sur les vols courts et de fixer pour les billets un tarif minimum de 40 €, tout en renforçant les investissements en faveur du rail. Ces mesures sont par ailleurs susceptibles de conduire à une réelle évolution de la demande émanant des particuliers et des entreprises. Cependant, les nouvelles technologies qui rendront possible une aviation à faible ou très faible empreinte carbone – propulsion à l’hydrogène, hybridation et électrification des réacteurs, notamment – ne seront disponibles que dans une dizaine d’années.

Quel sera l’impact des outils de décarbonisation dont disposeront les pouvoirs publics et les compagnies aériennes lors de la reprise ?

Les principaux moyens d’action envisagés sont la taxation progressive, la promotion du transport ferroviaire et le renouvellement de la flotte aéronautique. L’annonce de taxes imposées aux passagers sur les trajets courts au sein de l’UE devrait entraîner une augmentation de près de 15 % des billets des compagnies low-cost, ce qui, selon nos estimations, pourrait se traduire par une baisse de la demande, et donc des émissions, d’environ 5 %. Ces mesures seront accompagnées d’un accroissement des investissements en faveur du rail. Il est en effet prévu de leur consacrer 40 Md€ dans le cadre du « pacte vert pour l’Europe ». Jusqu’à 15 % des réseaux de transport aérien de l’UE risquent de disparaître au profit du rail.

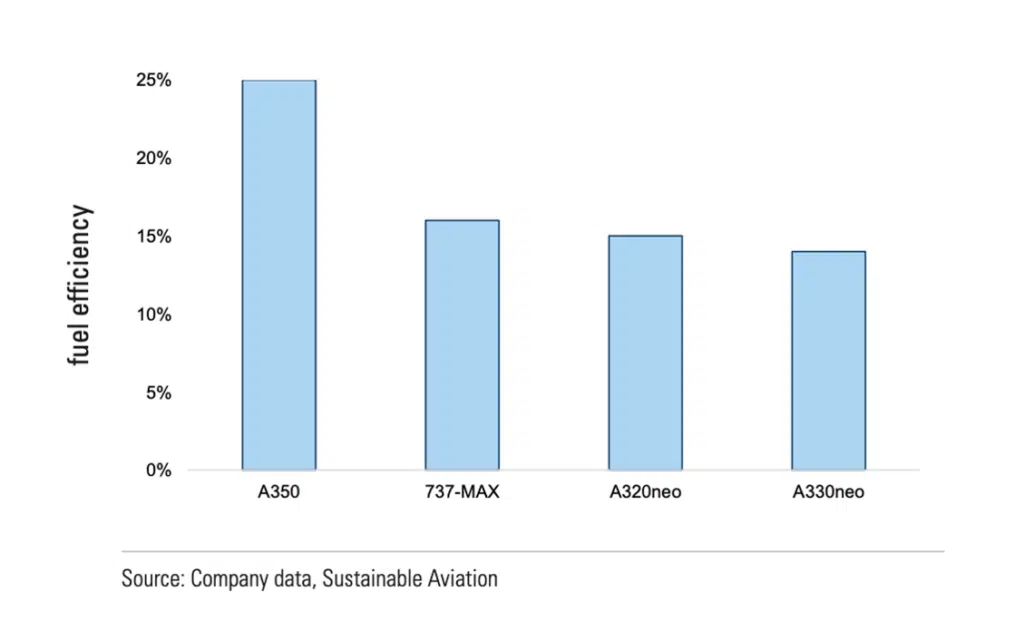

La minimisation à court terme de l’empreinte carbone du secteur pourrait aussi être assurée par le renouvellement des appareils. Sans tenir compte d’autres critères, le recours exclusif à des avions de nouvelle génération permettrait de réduire les émissions de près de 20 %. Bien que la Covid-19 limite la capacité d’investissement immédiate de l’industrie aéronautique en faveur de ce renouvellement, nous sommes convaincus que les projets de ce type ne devraient pas être remis en cause à moyen terme, compte tenu de leur importance au regard du maintien de la compétitivité des compagnies aériennes. Surtout dans un contexte de demande et de tarifs en baisse. De fait, la Covid-19 a souvent permis de retirer de la circulation les avions les moins performants, et de nombreuses compagnies devraient à plus ou moins long terme se doter de flottes plus réduites, mais plus rentables.