La décarbonation des mix énergétiques et électriques est devenue une priorité pour répondre aux objectifs climatiques internationaux et une progression majeure des investissements dans les énergies renouvelables (environ 3 800 milliards de dollars) a été observée depuis 20101. En 2020, ce sont plus de 500 milliards de dollars d’investissements qui ont été réalisés dans l’ensemble des technologies bas-carbone (génération d’électricité, hydrogène, stockage, captage et stockage de CO2 et véhicules électrifiés), soit un chiffre supérieur aux investissements dans le secteur de l’exploration et de la production d’hydrocarbures.

Si cette dynamique permet une émancipation partielle des enjeux économiques et géopolitiques de la sécurité énergétique des États, elle n’est toutefois pas exempte de nouvelles dépendances et pourrait favoriser la complexification des enjeux géopolitiques. En effet, la transition énergétique contamine la dynamique globale des marchés de matières premières avec l’accélération prévisible de la demande pour certains matériaux comme le cobalt, le lithium, les terres rares ou le cuivre, qui sont nécessaires aux technologies bas-carbone.

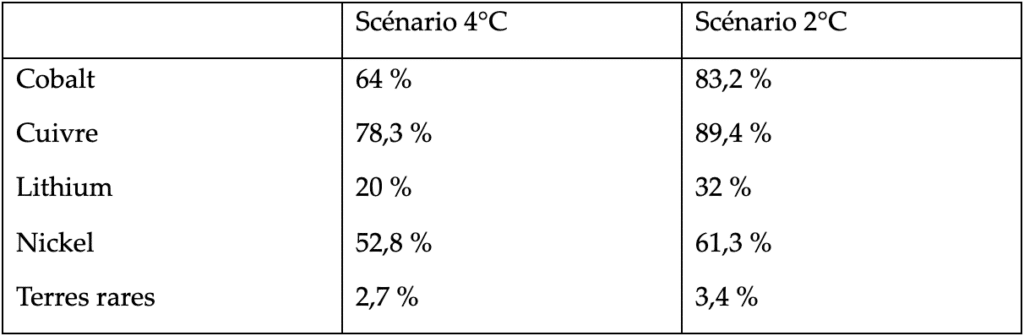

Tableau 1 : Ratio maximum de la demande cumulée de matériaux à l’horizon 2050 rapporté aux ressources prouvées*

Selon nos scénarios (cf. tableau 1), le cobalt et le cuivre seraient les métaux les plus contraints dans la dynamique de transition énergétique, puisque plus de 80 % des ressources actuellement connues seraient consommées à l’horizon 2050. Largement utilisés dans le secteur des batteries, le nickel et le lithium seront également mobilisés dans le futur, alors que les terres rares apparaissent comme les éléments les moins contraints géologiquement.

En parallèle de ce risque géologique, la transition énergétique risque de renforcer le rôle des acteurs (pays ou entreprises) impliqués dans les différentes chaînes de valeur des métaux. Le marché du cobalt est à ce titre très intéressant, car il est dominé par un acteur principal à chaque extrémité de la chaîne de valeur : la République démocratique du Congo (RDC), qui assure 70% de la production, et la Chine, qui s’occupe de plus de 50% du raffinage. Le marché du cobalt est symptomatique des marchés de matières premières qui présentent d’importants risques d’approvisionnement en raison des problématiques sécuritaires, environnementales et sociales en RDC (pollution, prolifération des mines illégales, travail des enfants), mais également en raison du renforcement du rôle de la Chine dans la région.

Sur le marché du lithium, les problématiques sont plutôt géoéconomiques. Si le risque d’une cartellisation du marché entre les principaux pays producteurs (Australie, Chili, Argentine) à l’image de l’Organisation des pays Exportateurs de pétrole (OPEP) ou celui d’une coalition des pays formant le triangle du lithium (Argentine, Chili et Bolivie) ne semblent pas plus d’actualité tant les stratégies nationales sont différenciées, la problématique la plus sérieuse est à rechercher du côté des entreprises. En effet, le marché est aujourd’hui dominé par cinq entreprises : deux américaines (Albermarle et Livent), une chilienne (SQM) et deux chinoises (Tianqi Lithium et Ganfeng). À elles seules, elles totalisent plus de 80 % des parts de marché, dont près de 66 % pour les seules Albermale, Tianqi et SQM. La montée en puissance des compagnies chinoises depuis le début des années 2010 montre à quel point le lithium est considéré comme un matériau stratégique par la Chine. Et les entreprises chinoises mènent à l’heure actuelle une politique d’achat de concessions ou d’entreprises auprès des pays producteurs. Elles cherchent à consolider l’accès aux ressources pour contrôler l’ensemble du secteur de la production de lithium, de son raffinage jusqu’à la fabrication de batteries.

Considérées comme peu critiques d’un point de vue géologique, les terres rares – surnommées les « vitamines de l’ère moderne » en raison de leurs propriétés particulières (conductivité électrique, stabilité thermique) – sont utilisées à l’heure actuelle dans de nombreux secteurs de pointe tels que les énergies renouvelables ou le domaine militaire. Aujourd’hui, la Chine représente environ 62 % de la production mondiale, suivie par les États-Unis (12 %) et par la Birmanie (10 %). La Chine s’est imposée rapidement grâce à une compétitivité-coût extrêmement forte et a progressivement investi dans tous les segments de la chaîne de valeur. Le marché des terres rares fait aujourd’hui face à des transformations majeures. En effet, si la Chine est déjà le premier producteur et premier consommateur mondial, ses exportations pourraient se réduire dans les prochaines années pour satisfaire sa demande intérieure. Comme sur les autres marchés de matières premières, Pékin cherche ainsi à investir à l’étranger et se retrouve face à d’autres pays dans une concurrence géoéconomique importante.

Pour l’ensemble de ces matières premières, de nouveaux pouvoirs de marché pourraient être exercés dans les prochaines décennies et certains pays producteurs (Chili, Australie, Argentine, RDC ou Bolivie) ont entre leurs mains une richesse qui pourrait être une source majeure de développement économique… à condition que leurs revenus d’exploitation soient gérés de manière efficace, et à destination des populations. Dans ce concert des nations, la Chine possède déjà un avantage certain car sa stratégie de sécurisation des approvisionnements en matières premières – portée notamment par son projet des « nouvelles routes de la soie » et par les investissements directs à l’étranger – fait d’elle l’acteur central de l’ensemble de ces marchés. Et les matières premières stratégiques pourraient être l’objet d’une confrontation entre la Chine et les États-Unis dans les années à venir2.

Enfin, les conséquences environnementales et sociétales de l’exploitation des matières premières deviennent des enjeux majeurs de politique intérieure, et il n’est pas exclu d’observer dans les prochaines années un renforcement de l’instabilité chronique de certains pays producteurs. La question de l’eau et le partage de ses usages entre les citoyens et les industriels producteurs de matières premières risquent fort d’alimenter la politique interne de nombreux pays. Ce mouvement risque d’être renforcé avec la transition énergétique et ses technologies bas-carbone gourmandes en eau, les principales zones de production de matériaux stratégiques étant situées dans des régions qui connaissent un fort stress hydrique3. Finalement, le XXIème siècle sera un siècle porté par la problématique des matières premières et par la complexification et la globalisation des rapports économiques et géopolitiques entre les différents acteurs.